Funrural e a jurisprudência do Supremo Tribunal Federal sobre o tema

Por Isadora Miranda, coordenadora do Contencioso Tributário na Andrade Silva Advogados

O Fundo de Assistência ao Trabalhador Rural, também conhecido como Funrural, é um tributo de caráter previdenciário que incide sobre o valor bruto da comercialização da produção rural.

A contribuição, que funciona como o INSS do trabalhador rural, está atualmente disciplinada na Lei nº 8.212/1991 e regulamentada pela Instrução Normativa nº 2.110/2022.

O Funrural teve sua última alteração legislativa substancial alicerçada na Lei nº 13.606/2018, que instituiu o Programa de Regularização Tributária Rural (PRR). O programa de parcelamento especial possibilitou aos contribuintes a quitação dos débitos da contribuição com benefícios e reduções de multa e juros, inclusive os devidos pelo sujeito passivo na condição de sub-rogado.

A Lei também apresentou outras modificações relevantes para o Funrural, como a redução das alíquotas aplicáveis, bem como a possibilidade de recolhimento do tributo com base na folha de salários ou na receita bruta proveniente da comercialização da produção rural.

Não obstante a Lei nº 13.606/2018 tenha possibilitado ao contribuinte optar pelo regime de incidência do Funrural (folha x receita), sua base de cálculo foi originalmente estabelecida como a receita bruta proveniente da produção rural.

Todavia, a constitucionalidade da contribuição, tendo como base de incidência a receita bruta, foi muito debatida no Supremo Tribunal Federal.

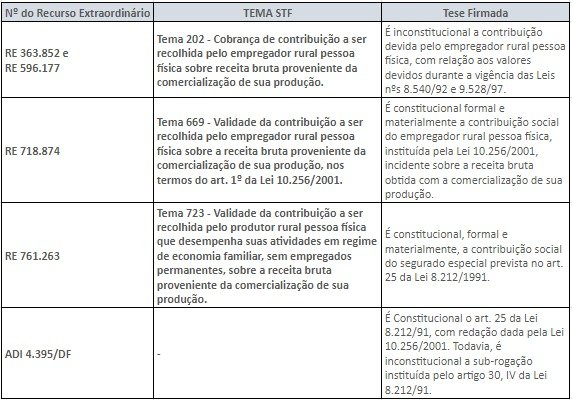

Inicialmente o Funrural foi considerado inconstitucional pelo Supremo Tribunal Federal (STF), quando do julgamento dos Recursos Extraordinários nº 363.852 e nº 596.177, sob o Tema nº 202. O Supremo estabeleceu ser inconstitucional a contribuição devida pelo empregador rural pessoa física, com relação aos valores exigidos durante a vigência das Leis nº 8.540/1992 e nº 9.528/1997, uma vez promulgadas antes da Emenda Constitucional nº 20/1998.

Todavia, depois da Emenda Constitucional e com base na Lei nº 10.256/2001, o Funrural devido tanto pelo empregador rural pessoa física, quanto pelo segurado especial, foi declarado formal e materialmente constitucional pelo STF. A constitucionalidade foi definida no julgamento dos Recursos Extraordinários nº 718.874 e nº 761.236, Temas nº 669 e nº 723 da Repercussão Geral.

Embora tenha sido amplamente debatida, inclusive em sede de repercussão geral, a matéria foi novamente posta à apreciação do STF, por meio da Ação Direta de Inconstitucionalidade (ADI) nº 4.395/DF.

Na ADI nº 4.395/DF, além de se discutir mais uma vez a constitucionalidade da contribuição, foi trazida ao debate a legitimidade da exigibilidade do Funrural em face dos adquirentes de mercadorias de produtores rurais, na condição de sub-rogados.

A sub-rogação da contribuição ao Funrural, que não foi especificamente analisada pelo Supremo quando do julgamento dos temas nº 669 e nº 723, está estabelecida no artigo 30, IV, da Lei nº 8.212/1991 e atribui aos adquirentes dos produtos rurais, a responsabilidade pela apuração e recolhimento do tributo.

O julgamento da ADI foi iniciado em 22/05/2020 com o voto do Ministro Relator Gilmar Mendes, que entendeu constitucional, tanto a própria contribuição ao Funrural, quando a sub-rogação. Em seu voto, o Ministro consignou que, quanto ao art. 30, IV da Lei 8.212/1991, não vislumbra “fundamentos jurídicos para declarar tal dispositivo inconstitucional de forma isolada.”.

Acompanharam o relator os Ministros Alexandre de Moraes, Cármen Lúcia, Luiz Fux e Luís Roberto Barroso, somando, portanto, cinco votos pela constitucionalidade do Funrural e da sub-rogação.

Naquela ocasião, o Ministro Edson Fachin abriu a divergência e votou pela inconstitucionalidade não só da contribuição, mas também da sub-rogação. Os Ministros Lewandowski, Celso de Mello e Rosa Weber acompanharam a divergência.

Foi apresentado, ainda, o voto do Ministro Marco Aurélio, pela inconstitucionalidade da exigência. O Ministro suscitou que “Ausente previsão, quanto à contribuição devida pelo empregador rural pessoa natural, da base de incidência, elemento essencial ao aperfeiçoamento do tributo, assento a inconstitucionalidade do artigo 25 da Lei nº 8.212/1991, na redação conferida pela Lei nº 10.256/2001.”

Por fim, o Ministro Dias Toffoli declarou seu voto, reafirmando a constitucionalidade da contribuição ao Funrural, mas a inconstitucionalidade da sub-rogação. O Ministro declarou que “é inconstitucional a sub-rogação em comento, por violação direta do princípio da legalidade tributária.”.

O julgamento finalizou-se em 17/12 e, na soma dos votos, permaneceu o entendimento pela constitucionalidade do Funrural, mas por 6 x 5, estabeleceu-se a inconstitucionalidade da sub-rogação. Veja-se, abaixo, um quadro resumo dos julgamentos do STF, sobre o tema:

Destaque-se que o STF confirmou a jurisprudência já pacífica quanto à constitucionalidade do Funrural, garantindo a segurança jurídica, mas trouxe um respiro aos contribuintes sub-rogados, que travam decisões judiciais sobre sua legitimidade para figurar no polo passivo de cobranças da contribuição.

Necessário comentar, ainda, que muito se viu os Tribunais Regionais aplicarem o julgado nos Temas nº 669 e nº 723 às ações em que se discutia a sub-rogação, dando por encerrada as discussões judiciais de forma equivocada, sem realizar o necessário confronto entre os temas.

Nesses casos, os contribuintes devem verificar, inclusive, a possibilidade de ajuizamento de ações rescisórias visando restituição dos valores pagos a título de Funrural, tendo em vista o julgamento da ADI nº 4.395 pelo STF.

Ficou alguma dúvida? Conte com a equipe tributária da Andrade Silva Advogados.